VN-Index có thể lên mốc 1.300 điểm trong nửa cuối năm 2018

tinnhanhchungkhoan.vn- 20/08/2018

Dù sức đề kháng của Việt Nam được đánh giá tốt hơn so với bình diện chung trong khu vực và có thể tận dụng sự dịch chuyển thương mại sang khối Asean khi chiến tranh thương mại Mỹ - Trung Quốc căng thẳng hơn. Tuy nhiên, cần khẳng định rằng, rủi ro thị trường đang ở mức cao hơn so với năm 2017 nhưng cũng không có nghĩa là không thể đầu tư.

Theo thống kê của MBKE, từ khi cuộc chiến tranh thương mại Mỹ - Trung Quốc nổ ra, các thị trường chứng khoán đều chịu tác động nhất định.

Trong khoảng tháng 7/2018, so sánh chỉ số chứng khoán của Việt Nam với các quốc gia có sự phát triển tương đồng (bao gồm Malaysia, Indonesia, Philipinnes, Thái Lan) thì VN-Index giảm mạnh nhất trong khi trung bình của 4 thị trường trên tăng 7%. Mức độ giảm điểm của VN-Index còn tệ hơn cả thị trường bị tác động trực tiếp là Trung Quốc.

Khoảng 3 tuần trở lại đây, thị trường Việt Nam có sự hồi phục nhất định nhưng vẫn chưa đủ để bù đắp sự chênh lệch giữa mức tăng của các thị trường trên.

Còn nếu so sánh với các thị trường cận biên và mới nổi từ cuối tháng 6 đến nay, VN-Index cũng giảm mạnh hơn, ở mức 2,4% trong khi nhóm cận biên giảm 1,7% và nhóm mới nổi tăng 1,3%.

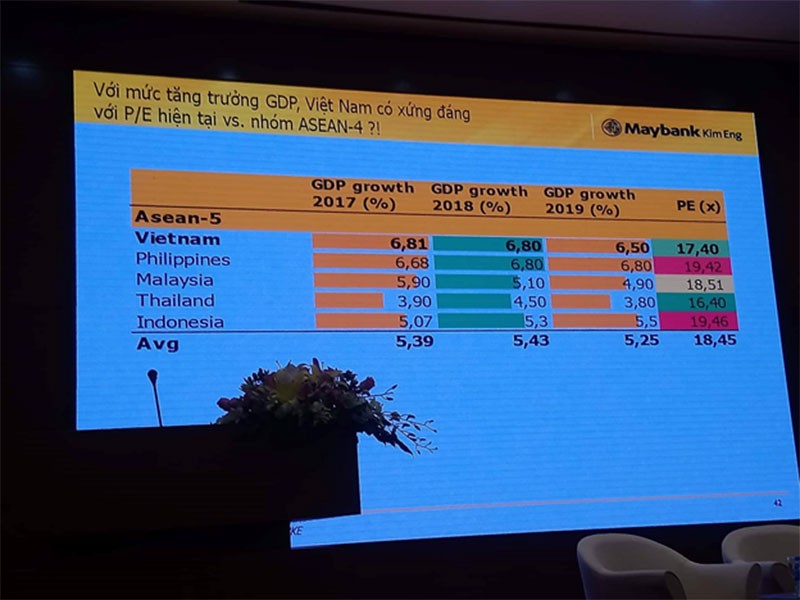

Ông Lâm cho biết, xét về định giá P/E, ở thời điểm cuối tháng 3, P/E đạt cao nhất 21,7x, cao hơn hẳn 20% so với trung bình của khu vực Đông Nam Á.

Sau khi thị trường điều chỉnh, P/E hiện là 17,4 lần. Nhìn thuần số học thì chưa rẻ nếu so với PE trung bình của các thị trường mới nổi là 15,6 lần, tức vẫn cao hơn khoảng 10%. Còn nếu so sánh với 4 thị trường kể trên có P/E trung bình 18,45 lần thì PE Việt Nam đang dưới trung bình nhưng với mức chiết khấu chỉ khoảng 5% thì khó có thể xem là cơ hội.

Tuy vậy, nếu nhìn ở góc độ tăng trưởng GDP thì Việt Nam đang có mức tăng trưởng tốt nhất.

So sánh với Philippin có P/E đang ở mức 19,42 lần, trong khi Việt Nam mới 17,4 lần. Thị trường có P/E rẻ nhất trong nhóm này là Thái Lan với 16,4 lần - vì nhà đầu tư đánh giá thấp về tốc độ tăng trưởng GDP của Thái Lan.

Theo đó, ông Lâm cho rằng, nếu so sánh thuần túy về tốc độ tăng trưởng GDP thì Việt Nam có lợi thế hơn, vẫn còn chiết khấu khoảng gần 10%.

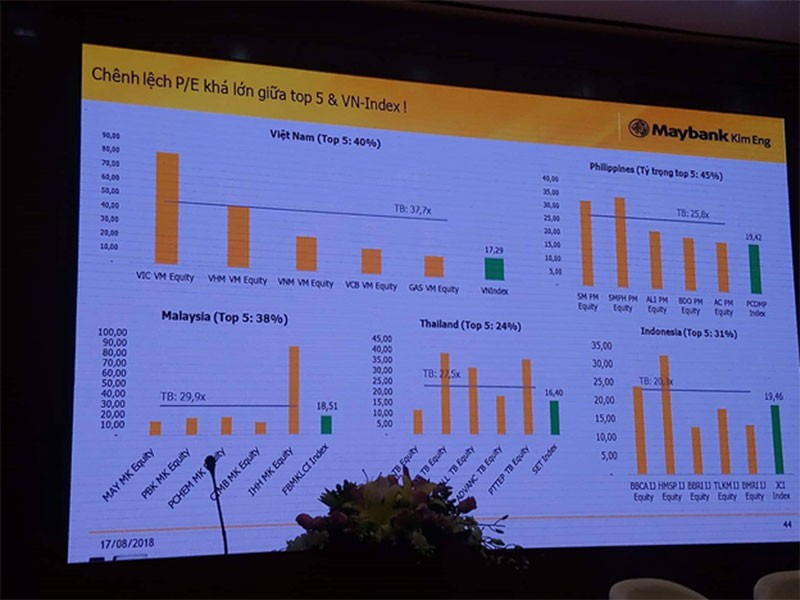

Tuy nhiên, nhiều ý kiến cũng cho rằng, mức PE của Việt Nam chịu ảnh hưởng mạnh mẽ từ top những cổ phiếu vốn hóa lớn nên có thể không phản ánh đúng.

Thống kê của MBKE cho thấy, Top 5 cổ phiếu có vốn hóa lớn nhất TTCK Việt Nam gồm VIC chiếm 11%, VHM 9%, VNM 7%, VCB 7% và GAS 6%.

Tương tự ở các thị trường khác, Top 5 cổ phiếu có vốn hóa lớn cũng chiếm tỷ trọng lớn nhưng điểm khác biệt trên thị trường Việt Nam chính là P/E trung bình của Top 5 marketcap cao hơn hẳn so với 4 thị trường còn lại.

Cụ thể, PE trung bình 5 cổ phiếu trên khoảng 37,7x, trong khi Top 5 ở thị trường Malaysia PE trung bình 29,9x, Thái Lan là 27,5x, Philipin 25,8x, Indonesia 20,3x. Điều này cho thấy, PE trung bình của một số cổ phiếu Việt Nam là quá cao.

Tổng hòa các điểm trên, ông Lâm cho rằng, Việt Nam đang có vùng đệm về mặt định giá, rẻ hơn tương đối 25-30% so với các thị trường trong khu vực.

Tính từ đầu năm đến nay, Việt Nam là quốc gia duy nhất trong khối Asean -5 duy trì được giá trị mua ròng của khối ngoại, khoảng 1,4 tỷ USD nhưng phần lớn lại chảy vào các thương vụ cá biệt. Nếu loại trừ giá trị các thương vụ này, Việt Nam là thị trường có giá trị bán ròng ít nhất (khoảng 19 triệu USD).

Ông Lâm cho rằng, ở kịch bản trung tính, giả định vùng đệm về mặt định giá là 25-30% nhưng để thận trọng thì lấy mức 15%, và giả định căng thẳng chiến tranh thương mại sẽ hạ nhiệt hơn với các giải pháp có thể trung dung và thị trường chứng khoán trong khu vực đi ngang thì VN-Index có thể kỳ vọng ở mức 1.100 điểm. Tuy nhiên, 15% cho 6 tháng có lẽ chưa quá ấn tượng nên để tối đa hóa hiệu quả đầu tư thì nhà đầu tư nên cẩn trọng trong việc lựa chọn cổ phiếu, sẽ có phân hóa cao trong nửa cuối 2018.

Ở kịch bản tiêu cực, trong tháng 9, Mỹ chính thức đánh thuế 25% lên 200 tỷ USD hàng hóa Trung Quốc, thị trường khu vực sẽ chịu tác động rất lớn, khả năng giảm 30% so với mức hiện tại. Theo đó, cộng ngược thêm chiết khấu 15% của thị trường chứng khoán Việt Nam thì chúng ta nên chuẩn bị tinh thần cho việc VN-Index về 820 điểm.

Và ở kịch bản tốt nhất, Mỹ và Trung Quốc tìm được tiếng nói chung, thị trường khu vực có thể tăng thêm 20%, và cộng thêm 15% chiết khấu của thị trường Việt Nam thì khả năng VN-Index sẽ có được mức tăng khoảng 35%, lên mốc 1.300 điểm trong nửa cuối năm 2018.

Phan Hằng

Nguồn: https://tinnhanhchungkhoan.vn/chung-khoan/vnindex-co-the-len-moc-1300-diem-trong-nua-cuoi-nam-2018-239186.html

- 3 kịch bản cho thị trường chứng khoán nửa cuối năm 2018 ( 20/08/2018 )

- MBKE chính thức tăng vốn điều lệ lên 1.056 tỷ, bước vào sân chơi covered warrant ( 04/05/2018 )

- MBKE chính thức tăng vốn điều lệ lên 1.056 tỷ đồng ( 04/05/2018 )

- Maybank Kim Eng tăng vốn điều lệ thêm 10 triệu USD ( 04/05/2018 )

- MBKE tăng vốn điều lệ lên hơn 1.056 tỉ đồng ( 04/05/2018 )

- Maybank Kim Eng tăng vốn điều lệ lên 1.056,11 tỷ đồng ( 04/05/2018 )

- "Ẩn sổ" hai động lực của ASEAN trong thập kỷ tới ( 05/04/2018 )

- Trung Quốc và công nghệ mới sẽ thay đổi mạnh mẽ ASEAN ( 05/04/2018 )

- Nhà đầu tư ngoại muốn đầu tư sâu hơn vào doanh nghiệp niêm yết ( 05/04/2018 )

- Chủ động gọi vốn ngoại ( 05/04/2018 )

Thông tin liên hệ

- Tổng đài liên hệ:

- (028) 44 555 888

- (028) 38 271 020

- Giải đáp thắc mắc:

- (028) 44 555 888

- (028) 38 271 020

- Ext: 2

- Đặt lệnh qua điện thoại:

- (028) 44 555 888 - Ext: 1

- Hỗ trợ trực tuyến:

- (028) 44 555 888 - Ext: 1

VP-10-01, Tầng 10, Tòa nhà Pearl 5, số 5 Lê Quý Đôn, phường Võ Thị Sáu, Quận 3, Thành phố Hồ Chí Minh

Tel: +84 28 44 555 888 ; +84 28 38 271 020 - Fax: +84 28 38 271 030