Gần 40 đại diện của các quỹ đầu tư, 2 Sở GDCK và các bên liên quan như VAMC, Bộ Tài chính, Bộ Kế hoạch và Đầu tư đã cùng các chuyên gia bàn thảo về cơ hội đầu tư trong chương trình "CHANGING LANDSCAPES & NEW OPPORTUNITIES” do Công ty Chứng khoán Maybank Kim Eng cùng FinanceAsia phối hợp tổ chức.

TTCK phái sinh của Việt Nam là câu chuyện mới và theo TS. Chua Hak Bin, Kinh tế gia khu vực, Tập đoàn Maybank Kim Eng thì thị trường phái sinh sẽ tốt nếu thị trường cơ sở tốt hơn.

Thị trường cơ sở: Chờ cải thiện về chất

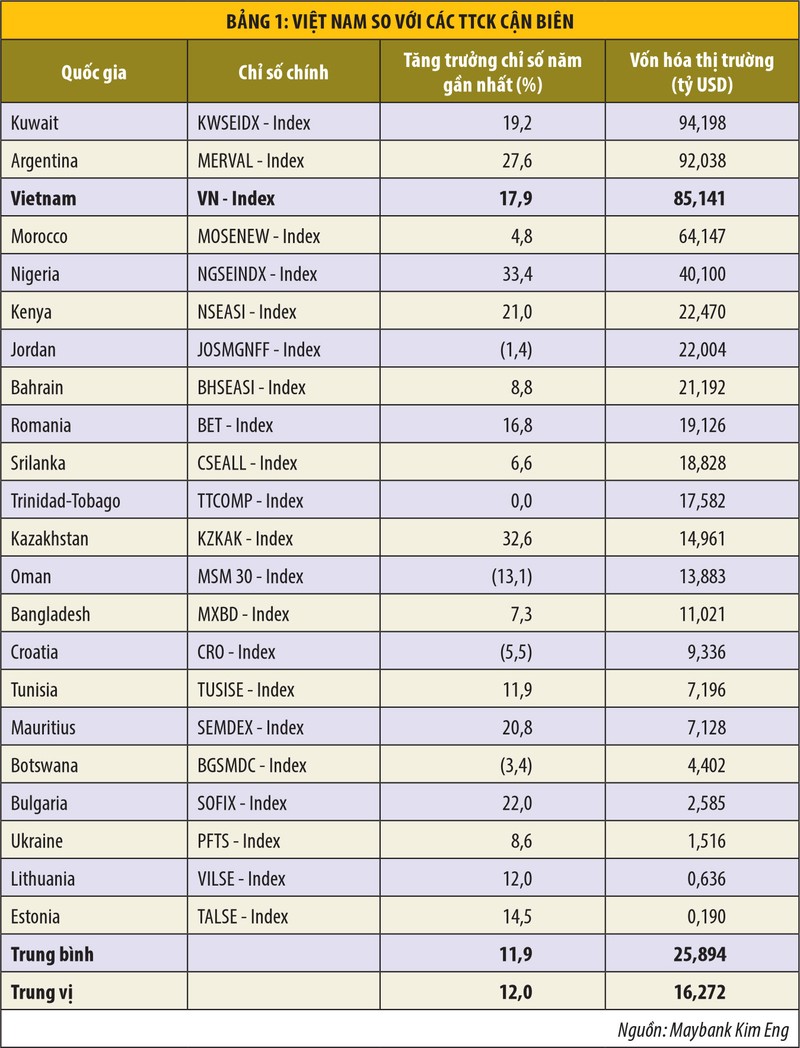

Theo tính toán của Maybank Kim Eng, quy mô TTCK cơ sở Việt Nam nếu tính trên 2 sàn niêm yết HOSE và HNX hiện đạt trên 85,1 tỷ USD, con số này không kém thị trường Argentina bao nhiêu (92 tỷ USD) và lớn hơn nhiều so với các thị trường cùng loại “cận biên” như Morocco (64 tỷ USD), Nigeria (40 tỷ USD), Srilanka (18,8 tỷ USD)…

Nếu tính cả thị trường đăng ký giao dịch (UPCoM) thì quy mô vốn hóa chứng khoán Việt Nam đã đạt tới mức 110 tỷ USD, dẫn đầu trong khối các nước có thị trường chứng khoán được xếp hạng cận biên.

Tuy nhiên, dẫn đầu trong nhóm các TTCK cận biên rõ ràng không phải là mục tiêu của TTCK Việt Nam, mà làm sao để thị trường bước lên những thứ bậc cao hơn, tỷ trọng tham gia của nhà đầu tư tổ chức nhiều hơn mới là điều các nhà đầu tư chuyên nghiệp mong đợi.

Bà Lê Hồng Liên, Giám đốc khối khách hàng tổ chức Maybank Kim Eng cho biết, nhà đầu tư nước ngoài rất quan tâm đến TTCK Việt Nam, thể hiện qua việc những cuộc giới thiệu về TTCK Việt Nam được tổ chức ở nhiều nước trên thế giới thường thu hút đông nhà đầu tư tham dự.

Tuy nhiên, các tổ chức chuyên nghiệp thường đánh giá cơ hội đầu tư trên nhiều yếu tố, trong đó quan trọng nhất là mức độ ổn định của kinh tế vĩ mô, triển vọng phát triển của nền kinh tế, cam kết của Chính phủ và sau đó là cơ hội rót vốn vào các doanh nghiệp (DN) lớn, thỏa mãn các tiêu chí đầu tư của nhà đầu tư nước ngoài.

Tại cuộc gặp gỡ nhà đầu tư quốc tế tại Hà Nội lần này, bà Liên cho hay, các nhà đầu tư có chung nhận định, Chính phủ Việt Nam đã thẳng thắn nhìn ra những điểm cần cải tổ để tăng sức hấp dẫn các dòng vốn, đồng thời nhiều chính sách cũng đang theo hướng tích cực, cởi mở và bình đẳng hơn trong thu hút vốn đầu tư nước ngoài.

Điểm mới và được đánh giá là cơ hội cho khối ngoại trong giai đoạn tới là quá trình thoái vốn doanh nghiệp nhà nước. Mặc dù tiến trình này chuyển động khá chậm, nhưng theo nhiều chuyên gia, việc thoái vốn sẽ được đẩy mạnh xuất phát từ lý do DN cần cải tổ về hiện trạng sở hữu để cải tổ chất lượng quản trị, đồng thời, trên bình diện quốc gia, Việt Nam cần những nguồn lực tài chính để tiếp tục đầu tư cơ sở hạ tầng, hỗ trợ cho sự phát triển của nền kinh tế.

Về hiện trạng đầu tư, TTCK Việt Nam từ đầu năm đến nay có thanh khoản khá tốt, khoảng 5.000 tỷ đồng/phiên, tuy nhiên, với các quỹ lớn, để giải ngân hàng chục, hàng trăm triệu USD vào thị trường lại là câu chuyện không dễ dàng.

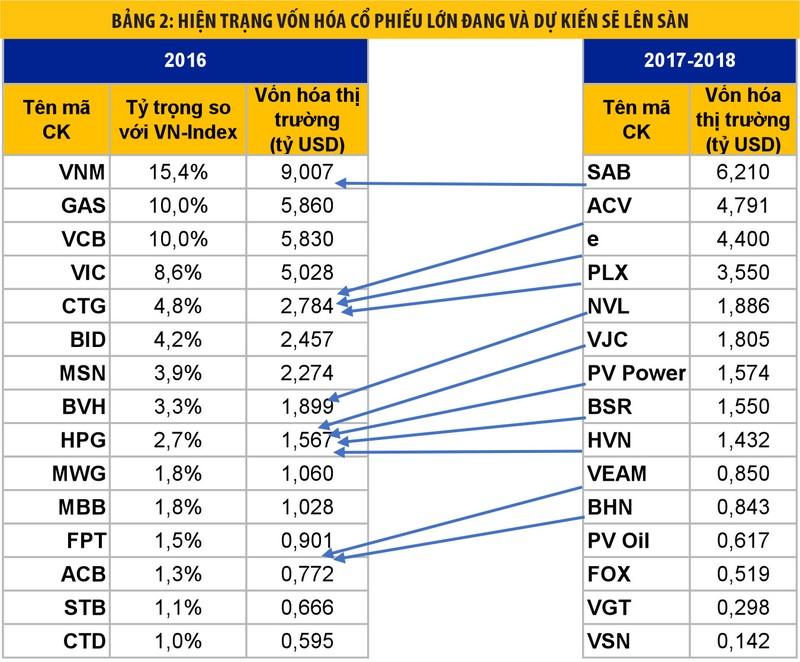

Theo bà Liên, nhà đầu tư chuyên nghiệp thiên về đầu tư dài hạn, trên cơ sở nghiên cứu nền kinh tế, DN và cơ hội rót một lượng tiền đủ lớn vào DN định đầu tư. Tuy nhiên, thực tế cho thấy, 15 mã chứng khoán có vốn hóa lớn nhất đã chiếm hơn 65% vốn hóa toàn thị trường, trong đó 5 mã có vốn hóa lớn nhất đã chiếm khoảng 40% quy mô vốn hóa của VN-Index.

“Việc thiếu độ sâu của thị trường vẫn là một vấn đề đau đầu. Nhiều quỹ đầu tư lớn chia sẻ, họ không thể đầu tư vào một thị trường mà 10 cổ phiếu lớn nhất chiếm tới hơn 50% vốn hóa và hơn một nửa vẫn do Nhà nước nắm cổ phần chi phối. Họ có tiền và rất quan tâm, nhưng không được giải ngân khi mặt bằng chất lượng chung chưa được thay đổi đáng kể”, bà Liên nói.

Thị trường phái sinh: sẽ tốt khi thị trường cơ sở tốt

TS. Chua Hak Bin cho biết, các nhà đầu tư đặt nhiều mối quan tâm đến thị trường cơ sở, mối quan tâm về các sản phẩm mới trên TTCK Việt Nam như quỹ mở, quỹ đóng, sản phẩm phái sinh chưa nhiều. Tuy nhiên, ông có niềm tin rằng, khi thị trường cơ sở tốt, TTCK phái sinh sẽ tốt lên.

Quan sát chung từ thị trường, ông cho rằng, nhiều người có quan điểm chứng khoán phái sinh là sản phẩm đầu tư có đòn bẩy cao và cho rằng đây là một tiêu chí hấp dẫn. Tuy nhiên, thực tế là thị trường phái sinh mang ý nghĩa phòng vệ rủi ro nhiều hơn và thị trường này sẽ chỉ tốt, nếu Việt Nam có một thị trường cơ sở vững vàng.

Hiện tại, Việt Nam có thị trường cơ sở quy mô khá lớn với trên 700 DN niêm yết, trên 500 DN đại chúng có cổ phiếu giao dịch trên UPCoM, nhưng chất lượng minh bạch, quy mô DN, độ sâu thanh khoản của đa số DN còn yếu.

Chính việc thị trường thiếu những DN lớn, đủ sức tạo nên thế cân bằng trong tương quan tạo nên chỉ số, nên Việt Nam có hiện tượng chỉ số tăng/giảm phụ thuộc chính vào một số mã cổ phiếu. Có khi Index tăng, nhưng đa số cổ phiếu giảm giá và đây là một hiện trạng mà ngành chứng khoán cần cải thiện, mới có thể thu hút được các nhà đầu tư nước ngoài đầu tư nhiều hơn vào TTCK Việt Nam.

TTCK Việt Nam có khoảng 17.000 tài khoản nhà đầu tư nước ngoài và con số này vẫn tăng dần qua từng tháng. Tại Maybank Kim Eng, năm 2016 có thêm 128 tài khoản nhà đầu tư tổ chức được mở để tìm cơ hội đầu tư vào Việt Nam.

Nhà đầu tư đặt nhiều kỳ vọng vào quá trình thoái vốn nhà nước tại các DN niêm yết, nhất là các DN lớn như Vinamilk, FPT, Nhựa Bình Minh… và quá trình IPO đưa lên sàn các DNNN lớn như MobiFone (vốn hóa dự kiến 4,4 tỷ USD), Nhà máy lọc dầu Bình Sơn (vốn hóa dự kiến 1,6 tỷ USD), PV Power (vốn hóa dự kiến 1,6 tỷ USD), PV Oil (vốn hóa dự kiến 0,6 tỷ USD)...

Bên cạnh niềm tin chính sách từ một Chính phủ hành động, liêm chính, khi các hàng hóa lớn được chào bán và lên sàn, sẽ tạo động lực mới cho dòng chảy vốn chuyên nghiệp vào Việt Nam.