PetroVietnam phải xây dựng 6 kịch bản giá dầu

cafeF- 22/04/2015Sau hơn 200 ngày giá dầu lao dốc, lần đầu tiên một dự báo và phân về giá dầu tích từ trong nước được đưa ra tại hội thảo về đầu tư ngành dầu khí. Hội thảo do CTCK Dầu khí (PSI) tổ chức hôm 17/4 tại TP.HCM.

Dù không đưa ra những con số chính xác, nhưng đây là các bình luận quan trọng về xu hướng giá dầu trong năm 2015 và 2016 của Viện Dầu Khí Việt Nam:

• Giá dầu sẽ đạt mức thấp nhất trong quý II/2015 và tiếp tục chịu sức ép từ nguồn cung lớn.

• Nguồn cung từ bắc Mỹ tăng chậm vào nửa cuối năm và là nguyên nhân khiến giá dầu có thể không tăng mạnh trở lại

• Rủi ro địa chính trị có thể khiến giá dầu tăng mạnh trong thời gian ngắn, biên độ 20$/ thùng

Trong kế hoạch kinh doanh của mình Tập đoàn dầu khí Việt Nam (PVN) dự báo giá dầu trung bình cả năm khoảng 60$/ thùng.

Trước đó, các dự báo về giá dầu hoàn toàn được dẫn lại từ các nguồn quốc tế và con số dự báo khá chênh lệch nhau như: Cơ quan năng lượng Mỹ EIA dự báo 70$ là mức trung bình giá dầu năm 2015.

Còn các tổ chức nghiên cứu của ngân hàng Bank of America dự báo giá 80 – 90$/ thùng, Citi group và Morgan Stanley dự báo khoảng 40$/ thùng. Trong khi các hãng tin tức Bloomberg và Reuters dự báo giá dầu 2015 dao động từ 78$ đến 83$/ thùng.

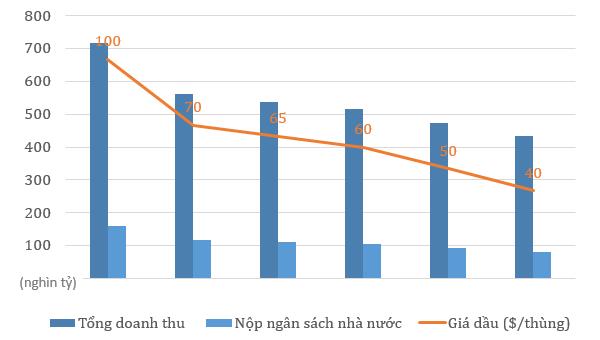

Tương lai khó dự báo của giá dầu khiến PVN xây dựng đến 6 kịch bản nộp ngân sách 2015.

Theo đó, mức đóng góp thấp nhất là 79,8 nghìn tỷ trong trường hợp giá dầu là 40$/ thùng. Kịch bản khả quan là giá dầu trở lại ngưỡng 100$/ thùng, PVN có thể nộp ngân sách 159 nghìn tỷ.

Tuy vậy lãnh đạo tập đoàn cho rằng mức hợp lý có thể diễn ra là với giá dầu khoảng 60$/thùng, PVN sẽ nộp ngân sách 104 nghìn tỷ trong năm nay.

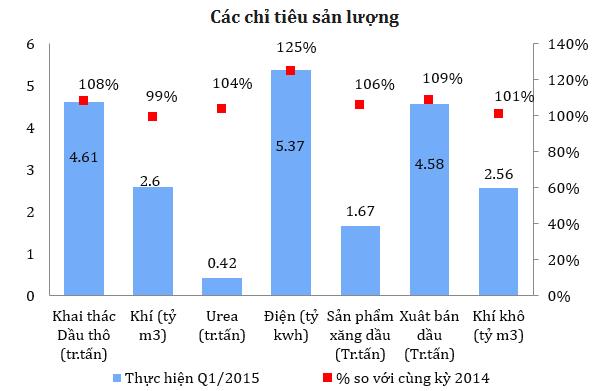

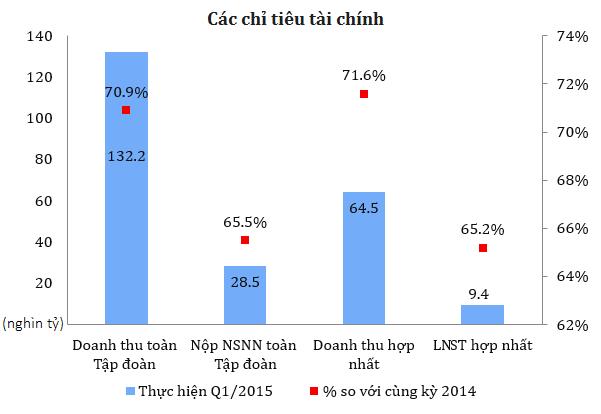

Hết quý I, PVN đã nộp 28,5 nghìn tỷ sau khi khai thác 4,61 triệu tấn dầu thô, tăng 8,2% so với cùng kỳ năm ngoái. Riêng liên doanh Vietsovpetro khai thác vượt kế hoạch 4%.

Nguyên nhân việc tăng sản lượng được lãnh đạo tập đoàn lý giải là giá dầu trung bình đạt khoảng 56$/thùng đã cao hơn mức kỳ vọng khoảng 40 – 45$/thùng.

Nhưng sản lượng khai thác không bù đắp được mức chênh lệch giá so với cùng kỳ năm ngoái nên doanh thu của PVN chỉ đạt 71% và lợi nhuận chỉ bằng 65,2% so với quý I/2014.

Theo PVN, giá dầu ở mức thấp như hiện này ảnh hưởng mạnh đến hoạt động thăm dò và khai thác trong chuỗi hoạt động của ngành dầu khí.

PVN cho biết, nếu giá dầu dưới 50$/thùng, tập đoàn này sẽ xem xét giảm sản lượng một số giếng khoan có chi phí cao với tổng sản lượng khoảng 300 ngàn tấn.

Trên thị trường, GAS và PVD là những cổ phiếu bị tác động tiêu cực mạnh từ diễn biến giá dầu. Từ quý IV năm ngoái, GAS và PVD đều trải qua các đợt giảm giá mạnh.

Riêng PVGas, dự kiến giá dầu ở mức 60 USD/thùng thì lợi nhuận sẽ giảm 30% so với kế hoạch năm 2015 của công ty. Còn PVDrilling cho biết, kết quả kinh doanh quý I vừa qua có thể giảm 30% so với cùng kỳ.

Mặc dù vậy khi trao đổi với các nhà đầu tư tại hội thảo, lãnh đạo PVGas và PVDrilling vẫn khá tự tin về triển vọng kinh doanh của công ty trong năm 2015.

Ngược lại các công ty trong “trung nguồn” và “hạ nguồn” trong ngành dầu khí được hưởng lợi từ việc giá dầu giảm như các công ty sản xuất điện, đạm.

Báo cáo phân tích ngành dầu khí mới đây của PSI nhận định các công ty PVT, PVS và DPM, DCM, PV Power đều có kết quả tốt trong quý I/2015 nhờ tác động tích cực này.

An Huy

Theo Trí thức trẻ

- Hàng loạt cổ phiếu vẫn "rơi", VnIndex lùi dần về điểm số thấp nhất năm 2015 ( 31/03/2015 )

- Nhọc nhằn thoái vốn DNNN khỏi ngân hàng ( 31/03/2015 )

- Bao giờ khối ngoại dừng bán ròng? ( 31/03/2015 )

- Ngưỡng kháng cự và hỗ trợ nào cho VNINDEX? ( 31/03/2015 )

- DCM: VSD thông báo ngày hạch toán tài khoản giao dịch chứng khoán ( 30/03/2015 )

- Bảo lưu mã chứng khoán ( 30/03/2015 )

- VHC: Đại hội cổ đông thường niên năm 2015 ( 30/03/2015 )

- E1SSHN30: Điều chỉnh Giấy chứng nhận đăng ký chứng chỉ quỹ ETF thay đổi lần thứ 01 ( 30/03/2015 )

- HST: Chuyển quyền sở hữu ( 30/03/2015 )

- KTL: Tổ chức Đại hội đồng cổ đông thường niên năm 2015 ( 30/03/2015 )

- NBP: Tổ chức Đại hội đồng cổ đông thường niên năm 2015 ( 30/03/2015 )

Thông tin liên hệ

- Tổng đài liên hệ:

- (028) 44 555 888

- (028) 38 271 020

- Giải đáp thắc mắc:

- (028) 44 555 888

- (028) 38 271 020

- Ext: 2

- Đặt lệnh qua điện thoại:

- (028) 44 555 888 - Ext: 1

- Hỗ trợ trực tuyến:

- (028) 44 555 888 - Ext: 1

VP-10-01, Tầng 10, Tòa nhà Pearl 5, số 5 Lê Quý Đôn, phường Võ Thị Sáu, Quận 3, Thành phố Hồ Chí Minh

Tel: +84 28 44 555 888 ; +84 28 38 271 020 - Fax: +84 28 38 271 030