6 điểm đáng chú ý về Đạm Cà Mau, cổ phiếu có đủ hấp dẫn để đầu tư?

cafeF- 30/03/2015

Chúng tôi xin "điểm danh" những điểm đáng chú ý của Đạm Cà Mau và so sánh với một doanh nghiệp lớn cùng ngành đang niêm yết là Đạm Phú Mỹ.

Đạm Cà Mau (DCM) sẽ chính thức giao dịch trên HSX vào ngày cuối cùng của tháng 3 này với giá tham chiếu 14.500 đồng/cổ phiếu. Cổ phiếu DCM được nhiều nhà đầu tư trông đợi bởi Đạm Cà Mau là một doanh nghiệp lớn trong ngành, có kết quả kinh doanh qua các năm khá tốt, nhận được sự quan tâm của nhiều nhà đầu tư lớn ngay từ thời điểm IPO.

1. Lợi thế DUY NHẤT

PVCFC là doanh nghiệp sản xuất kinh doanh phân đạm Urê hạt đục duy nhất trong cả nước với sản phẩm mang tên Đạm Cà Mau.

2. Chưa (kịp) tăng vốn sau IPO

Công ty thực hiện chuyển đổi từ doanh nghiệp 100% vốn Nhà nước sang công ty cổ phần theo Quyết định số ngày 24/10/2014 của Hội đồng thành viên PVN với mức vốn điều lệ ban đầu của Công ty là 5.294 tỷ đồng. Công ty chưa thực hiện tăng vốn điều lệ cho đến thời điểm niêm yết. PVN - cơ quan chủ quản- hiện đang nắm giữ 75,56% vốn điều lệ Đạm Cà Mau.

3. Lọt top 25 vốn hoá HSX

Đạm Cà Mau sẽ niêm yết là 529,4 triệu cổ phiếu DCM. Với mệnh giá 10.000 đồng, tổng giá trị chứng khoán niêm yết tương đương 5.294 tỷ đồng. Vốn hoá tính theo giá tham chiếu chào sàn đạt gần 7.700 tỷ đồng tức lọt top 25 về vốn hoá trên HSX.

Với việc lọt top 25 vốn hoá, cơ hội để nhà đầu tư nước ngoài và các quỹ ETF để mắt cũng cao hơn!

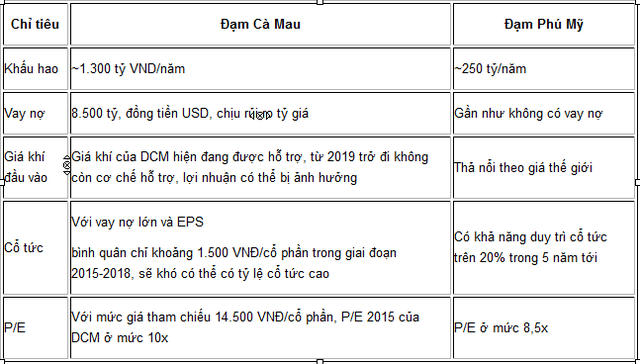

4. Vay nợ lớn bằng USD, rủi ro tỷ giá cao

Rủi ro tỷ giá hối đoái chủ yếu liên quan đến các khoản vay đầu tư và giá khí đầu vào được thanh toán bằng ngoại tệ (USD) có thể gây ảnh hưởng đến dòng tiền.Để giảm thiểu tác động của rủi ro này, DCM sử dụng một phần doanh thu có gốc ngoại tệ, dự tính tác động, quản lý dòng tiền hiệu quả và sử dụng linh hoạt các công cụ tài chính.

Hiện tại, căn cứ vào lịch trả nợ và cân đối dòng tiền, DCM đang làm việc với các ngân hàng ký kết các Hợp đồng mua bán ngoại tệ kỳ hạn, Hợp đồng hoán đổi để đề phòng rủi ro tỷ giá trong thời gian tới.

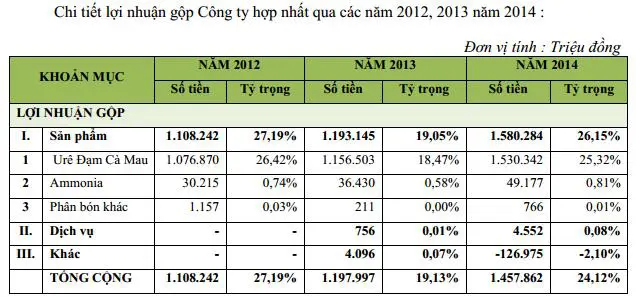

Trong giai đoạn 2015-2018, PVCFC luôn hoạt động đảm bảo tỷ suất lợi nhuận trên vốn chủ sở hữu bình quân là 12%/năm.

5. PVN sẽ giảm tỷ lệ sở hữu

Vừa qua, một doanh nghiệp Nhật Bản là Mitsui & Co. Ltd Việt Nam đã tỏ ý muốn làm cổ đông chiến lược của Đạm Cà Mau và nhận được sự hoan nghênh của lãnh đạo PVN - cơ quan chủ quản đang nắm giữ 75,56% vốn điều lệ Đạm Cà Mau. Theo kế hoạch, PVN sẽ giảm tỷ lệ sở hữu xuống còn 51% tại DCM bằng cách bán 24,36% cổ phần cho đối tác chiến lược.

6. Thị trường phân bón nội địa thừa cung, tìm đường xuất khẩu

Năng lực sản xuất phân U rê trong nước trong năm 2014 là 2,34 triệu tấn/năm, gồm: Đạm Phú Mỹ 800.000 tấn, Đạm Cà Mau 800.000 tấn, Đạm Hà Bắc 180.000 tấn (nâng công suất lên 500.000 tấn/năm vào cuối năm 2014), Đạm Ninh Bình 560.000 tấn. Như vậy, sản lượng U rê sản xuất trong nước của ta sẽ dư thừa nên việc hướng đến xuất khẩu phân đạm là một điều tất yếu.

Đối thủ mạnh của DPM-Đạm Phú Mỹ?

"So găng" giữa Đạm Cà Mau và một doanh nghiệp cùng ngành phân bón trên sàn là Đạm Phú Mỹ. Công ty chứng khoán Bảo Việt đã cho rằng: Mức giá 14.500 đồng/cổ phiếu khi chào sàn của DCM không phải là mức hấp dẫn. Những luận điểm công ty này đưa ra dựa trên lập luận "so găng" giữa DCM và DPM. Cụ thể:

Theo ước tính của BVSC

Theo Bản cáo bạch của Đạm Cà Mau, với quy mô công suất của Nhà máy Đạm Cà Mau sản xuất 800.000 tấn/năm, công ty là đơn vị chiếm gần 8% thị phần phân bón cả nước và 40% thị phần urê nội địa. Đặc biệt, tại các thị trường ĐBSCL là nơi có nhu cầu tiêu thụ urê và sản xuất lúa gạo lớn nhất cả nước, thị phần của Đạm Cà Mau đứng số 1 và đang tiếp tục duy trì vị thế này so với đối thủ cạnh tranh.

Tại thị trường Đông Nam Bộ, Đạm Cà Mau có thị phần thứ hai, chỉ sau Đạm Phú Mỹ và tại Campuchia, Đạm Cà Mau có thị phần lớn nhất trong khi tiềm năng phát triển nông nghiệp của nước này không ngừng gia tăng và nhu cầu tiêu thụ urê tiếp tục được cải thiện trong thời gian tới với quy mô đạt 400.000-500.000 tấn/năm vào năm 2018.

Đến thời điểm 31/12/2014, tổng tài sản của Công ty đạt hơn 15.390 tỷ, là đơn vị có quy mô tài sản hàng đầu trong ngành phân bón cả nước.

Qua phân tích ở trên, Đạm Cà Mau có rất nhiều lợi thế và là một doanh nghiệp lớn trong ngành, được nhiều nhà đầu tư quan tâm. Tuy nhiên, theo so sánh của BVSC, mức giá 14.500 đồng chào sàn của DCM không phải quá hấp dẫn. Thị trường vẫn ngóng chờ quyết định của nhà đầu tư trong phiên giao dịch đầu tiên 31/3 của Đạm Cà Mau.

Phương Chi

Theo InfoNet

- Cổ phiếu ngân hàng điều chỉnh, VnIndex mất mốc 580 điểm ( 15/01/2015 )

- Đáng chú ý ngày 14/1: HCM, NDN kích hoạt dòng tiền đầu cơ-HVG tăng trần phiên thứ 2... ( 15/01/2015 )

- CTCP Dệt may Nha Trang bị phạt vì vi phạm Công bố thông tin ( 14/01/2015 )

- Mua cổ phiếu quỹ có hỗ trợ tăng giá? ( 14/01/2015 )

- CEO Thế giới Di động nhận lượng cổ phiếu ESOP trị giá gần 2 triệu USD ( 13/01/2015 )

- [Chứng khoán 12/01] Dòng ngân hàng bùng nổ khối lượng, ai mua OGC? ( 13/01/2015 )

- GAS và 10 triệu cổ phiếu quỹ ( 13/01/2015 )

- Dư nợ cho vay ký quỹ chứng khoán lớn hơn con số 17.000 tỷ? ( 13/01/2015 )

- Doanh nghiệp và những con số mục tiêu trong năm 2015 ( 12/01/2015 )

- Cổ phiếu lớn truyền cảm hứng, 2 sàn tăng điểm mạnh phiên cuối tuần ( 12/01/2015 )

- Chỉ số VN Allshare phản ánh chính xác nhất diễn biến thị trường ( 12/01/2015 )

Thông tin liên hệ

- Tổng đài liên hệ:

- (028) 44 555 888

- (028) 38 271 020

- Giải đáp thắc mắc:

- (028) 44 555 888

- (028) 38 271 020

- Ext: 2

- Đặt lệnh qua điện thoại:

- (028) 44 555 888 - Ext: 1

- Hỗ trợ trực tuyến:

- (028) 44 555 888 - Ext: 1

VP-10-01, Tầng 10, Tòa nhà Pearl 5, số 5 Lê Quý Đôn, phường Võ Thị Sáu, Quận 3, Thành phố Hồ Chí Minh

Tel: +84 28 44 555 888 ; +84 28 38 271 020 - Fax: +84 28 38 271 030